Ajuste de Curvas de Declinación con Python y R

Modelos de Arps: Exponencial, Hiperbólico y Armónico con regresión no lineal

Yacimientos

DCA

Python

R

Ajusta datos de producción reales usando los 3 modelos clásicos de Arps (exponencial, hiperbólico y armónico) con regresión no lineal. Compara el ajuste y el EUR de cada modelo. Código disponible en Python y R.

Curvas de Declinación de Arps

El análisis de curvas de declinación (DCA, Decline Curve Analysis) es una de las herramientas más utilizadas para pronosticar producción y estimar reservas remanentes. Arps (1945) propuso tres modelos empíricos basados en la ecuación general:

\[q(t) = \frac{q_i}{(1 + bD_it)^{1/b}}\]

Donde:

- \(q_i\) = gasto inicial (tasa al inicio de la declinación)

- \(D_i\) = tasa de declinación inicial

- \(b\) = exponente de declinación (\(0 \leq b \leq 1\))

Los tres casos particulares son:

| Modelo | Valor de b | Ecuación |

|---|---|---|

| Exponencial | \(b = 0\) | \(q(t) = q_i \cdot e^{-D_i t}\) |

| Hiperbólico | \(0 < b < 1\) | \(q(t) = q_i / (1 + bD_it)^{1/b}\) |

| Armónico | \(b = 1\) | \(q(t) = q_i / (1 + D_it)\) |

: Modelos de declinación de Arps. {.striped}

¿Cuál modelo usar?

El exponencial es el más conservador (declina más rápido), el armónico el más optimista (declina más lento), y el hiperbólico es intermedio. En la práctica, se ajustan los tres y se comparan para tomar la mejor decisión.

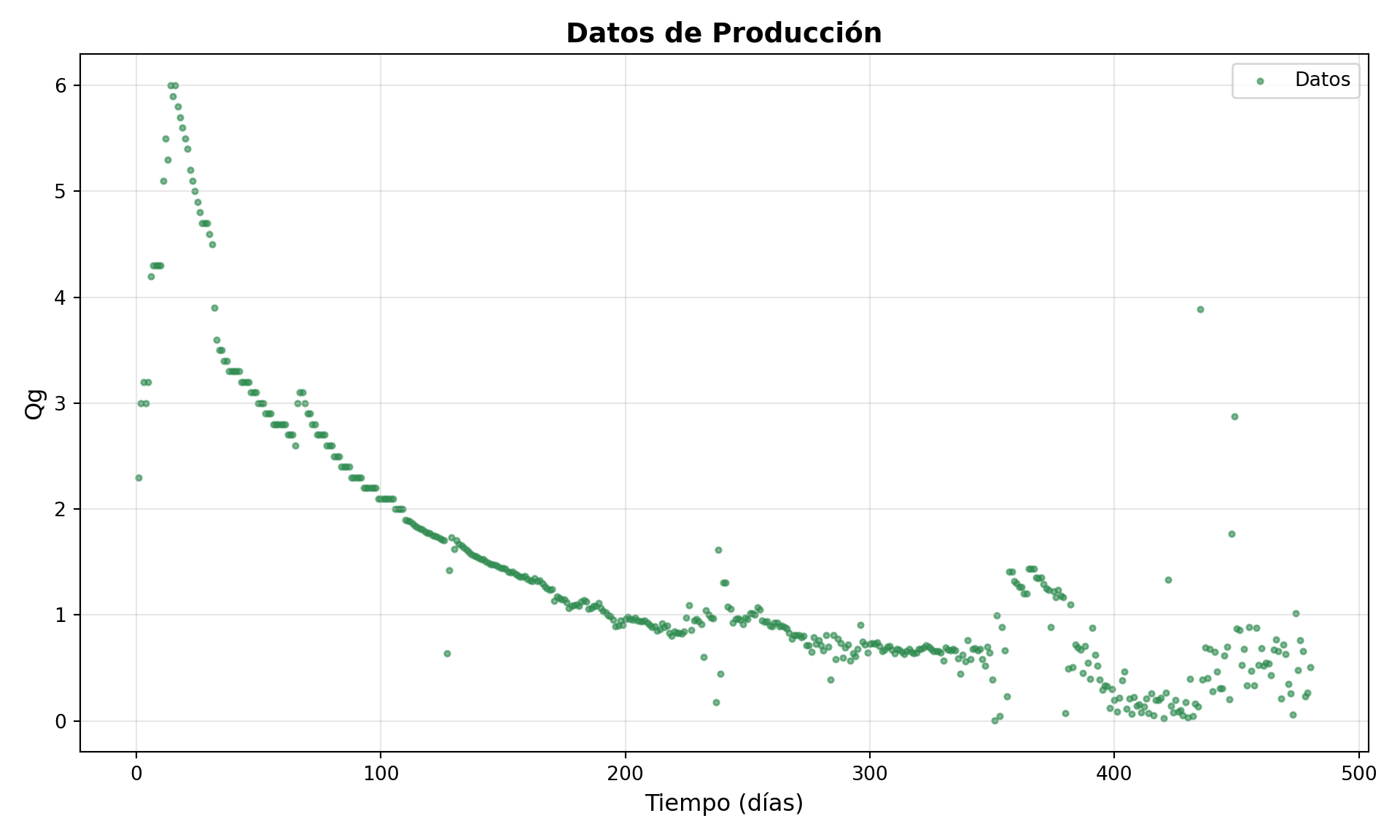

Los Datos

Trabajamos con datos de producción de gas de un pozo real con 480 días de historial:

Ver código

import pandas as pd

import numpy as np

import matplotlib.pyplot as plt

from scipy.optimize import curve_fit

data = pd.read_csv('REH_18.csv')

DAYS = data['DAYS'].values

RATE = data['RATE'].values

print(f"Registros: {len(data)}")Registros: 480Ver código

print(f"Rango de días: {DAYS.min()} - {DAYS.max()}")Rango de días: 1 - 480Ver código

print(f"Gasto máximo: {RATE.max():.2f}")Gasto máximo: 6.00Ver código

print(f"Gasto final: {RATE[-1]:.2f}")Gasto final: 0.51Ver código

print(data.head(10)) DAYS RATE

0 1 2.3

1 2 3.0

2 3 3.2

3 4 3.0

4 5 3.2

5 6 4.2

6 7 4.3

7 8 4.3

8 9 4.3

9 10 4.3Ver código

data <- read.csv('REH_18.csv')

DAYS <- data$DAYS

RATE <- data$RATE

cat(sprintf("Registros: %d\n", nrow(data)))Registros: 480Ver código

cat(sprintf("Rango de días: %d - %d\n", min(DAYS), max(DAYS)))Rango de días: 1 - 480Ver código

cat(sprintf("Gasto máximo: %.2f\n", max(RATE)))Gasto máximo: 6.00Ver código

cat(sprintf("Gasto final: %.2f\n", tail(RATE, 1)))Gasto final: 0.51Ver código

head(data, 10) DAYS RATE

1 1 2.3

2 2 3.0

3 3 3.2

4 4 3.0

5 5 3.2

6 6 4.2

7 7 4.3

8 8 4.3

9 9 4.3

10 10 4.3El pozo muestra un periodo inicial de incremento (primeros ~17 días, posiblemente limpieza o apertura gradual) seguido de una declinación sostenida. Para el ajuste usaremos todos los datos, aunque en la práctica se podría filtrar el periodo transitorio inicial.

Visualización de los Datos

Ver código

fig, ax = plt.subplots(figsize=(10, 6))

ax.scatter(DAYS, RATE, s=8, alpha=0.6, color='#2d8a4e', label='Datos')

ax.set_xlabel('Tiempo (días)', fontsize=12)

ax.set_ylabel('Qg', fontsize=12)

ax.set_title('Datos de Producción', fontsize=14, fontweight='bold')

ax.legend(fontsize=10)

ax.grid(True, alpha=0.3)

plt.tight_layout()

plt.show()

Ver código

library(ggplot2)

ggplot(data, aes(x = DAYS, y = RATE)) +

geom_point(color = "#2d8a4e", size = 1.5, alpha = 0.6) +

labs(x = "Tiempo (días)", y = "Qg",

title = "Datos de Producción") +

theme_minimal() +

theme(plot.title = element_text(face = "bold", size = 14))

Ajuste del Modelo Hiperbólico

El modelo hiperbólico es el más general de los tres y tiene 3 parámetros a estimar: \(q_i\), \(b\) y \(D_i\). Usamos regresión no lineal para encontrar los valores que minimizan el error cuadrático.

\[q(t) = \frac{q_i}{(1 + bD_it)^{1/b}}\]

En Python usamos curve_fit() del paquete scipy.optimize:

Ver código

# Definir la función del modelo

def hyperbolic(t, qi, b, Di):

return qi / ((1 + b * Di * t) ** (1/b))

# Ajustar con curve_fit (regresión no lineal)

coef_hyp, cov_hyp = curve_fit(hyperbolic, DAYS, RATE,

p0=[6, 0.5, 0.01], # valores iniciales

maxfev=10000)

qi_h, b_h, Di_h = coef_hyp

print(f"qi = {qi_h:.4f}")qi = 5.2213Ver código

print(f"b = {b_h:.4f}")b = 0.5029Ver código

print(f"Di = {Di_h:.6f}")Di = 0.011202En R usamos nls() (nonlinear least squares):

Ver código

# Ajustar modelo hiperbólico

fit_hyp <- nls(RATE ~ qi / ((1 + b * Di * DAYS)^(1/b)),

data = data,

start = list(qi = 6, b = 0.5, Di = 0.01),

control = nls.control(maxiter = 1000))

coef_hyp <- coef(fit_hyp)

cat(sprintf("qi = %.4f\n", coef_hyp["qi"]))qi = 5.2212Ver código

cat(sprintf("b = %.4f\n", coef_hyp["b"]))b = 0.5029Ver código

cat(sprintf("Di = %.6f\n", coef_hyp["Di"]))Di = 0.011202

Valores iniciales (p0 / start)

La regresión no lineal requiere valores iniciales razonables para converger. Si el ajuste falla, prueba con diferentes semillas. Una buena estrategia: usar \(q_i\) = gasto máximo observado, \(b\) = 0.5 y \(D_i\) = 0.01.

Ajuste del Modelo Exponencial

El exponencial tiene solo 2 parámetros (\(q_i\) y \(D_i\)) y asume declinación constante:

\[q(t) = q_i \cdot e^{-D_i t}\]

Ver código

def exponential(t, qi, Di):

return qi * np.exp(-Di * t)

coef_exp, cov_exp = curve_fit(exponential, DAYS, RATE, p0=[6, 0.005])

qi_e, Di_e = coef_exp

print(f"qi = {qi_e:.4f}")qi = 4.6442Ver código

print(f"Di = {Di_e:.6f}")Di = 0.006850Ver código

fit_exp <- nls(RATE ~ qi * exp(-Di * DAYS),

data = data,

start = list(qi = 6, Di = 0.005))

coef_exp <- coef(fit_exp)

cat(sprintf("qi = %.4f\n", coef_exp["qi"]))qi = 4.6442Ver código

cat(sprintf("Di = %.6f\n", coef_exp["Di"]))Di = 0.006850Ajuste del Modelo Armónico

El armónico también tiene 2 parámetros y es el caso particular donde \(b = 1\):

\[q(t) = \frac{q_i}{1 + D_it}\]

Ver código

def harmonic(t, qi, Di):

return qi / (1 + Di * t)

coef_har, cov_har = curve_fit(harmonic, DAYS, RATE, p0=[6, 0.01])

qi_a, Di_a = coef_har

print(f"qi = {qi_a:.4f}")qi = 5.6238Ver código

print(f"Di = {Di_a:.6f}")Di = 0.017930Ver código

fit_har <- nls(RATE ~ qi / (1 + Di * DAYS),

data = data,

start = list(qi = 6, Di = 0.01))

coef_har <- coef(fit_har)

cat(sprintf("qi = %.4f\n", coef_har["qi"]))qi = 5.6239Ver código

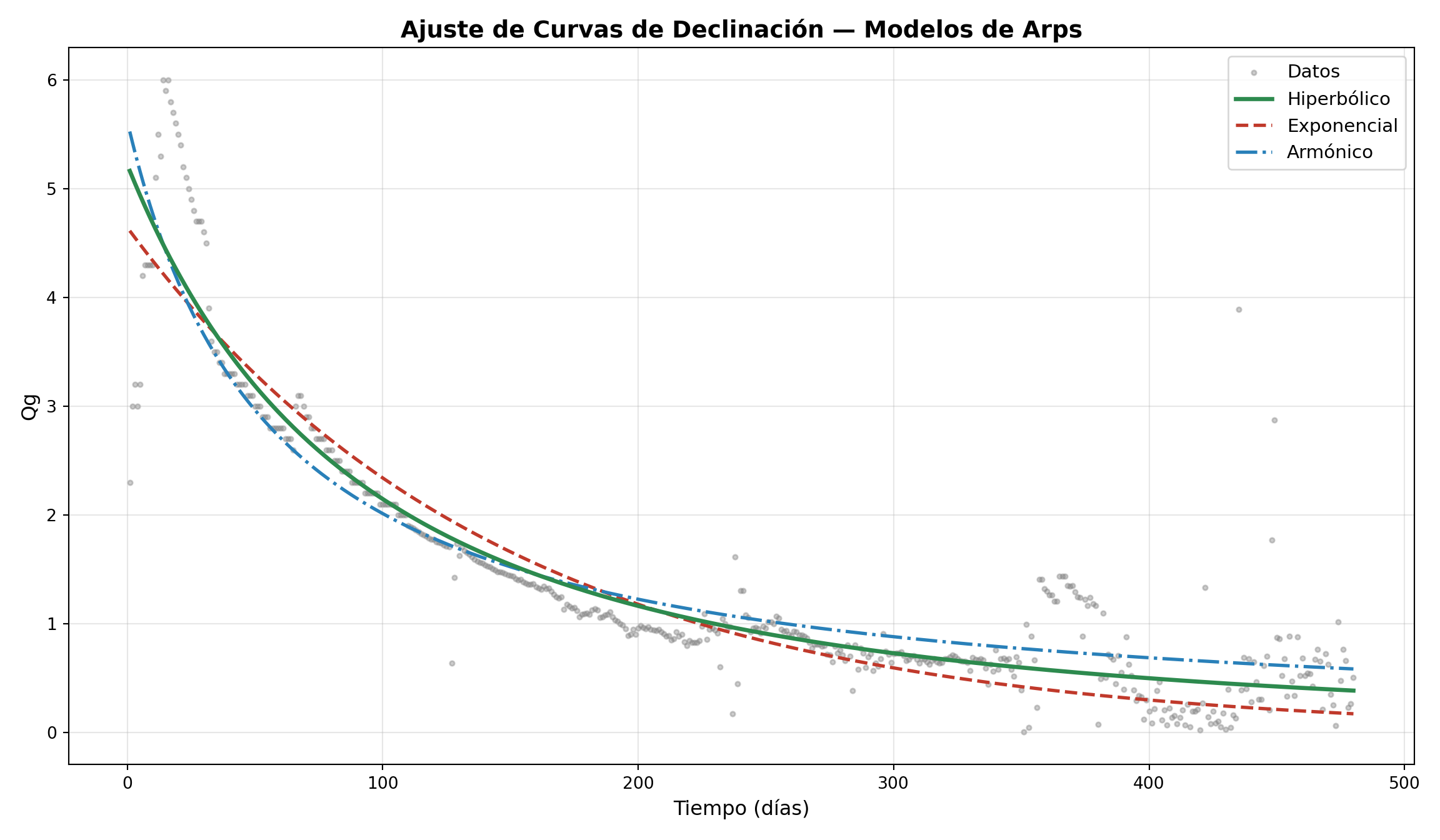

cat(sprintf("Di = %.6f\n", coef_har["Di"]))Di = 0.017931Comparación Visual de los 3 Modelos

Ver código

# Predicciones

hyp_pred = hyperbolic(DAYS, *coef_hyp)

exp_pred = exponential(DAYS, *coef_exp)

har_pred = harmonic(DAYS, *coef_har)

fig, ax = plt.subplots(figsize=(12, 7))

ax.scatter(DAYS, RATE, s=8, alpha=0.4, color='gray', label='Datos', zorder=1)

ax.plot(DAYS, hyp_pred, '-', lw=2.5, color='#2d8a4e', label='Hiperbólico', zorder=3)

ax.plot(DAYS, exp_pred, '--', lw=2, color='#c0392b', label='Exponencial', zorder=2)

ax.plot(DAYS, har_pred, '-.', lw=2, color='#2980b9', label='Armónico', zorder=2)

ax.set_xlabel('Tiempo (días)', fontsize=12)

ax.set_ylabel('Qg', fontsize=12)

ax.set_title('Ajuste de Curvas de Declinación — Modelos de Arps', fontsize=14, fontweight='bold')

ax.legend(fontsize=11)

ax.grid(True, alpha=0.3)

plt.tight_layout()

plt.show()

Ver código

# Predicciones

data$hyp_pred <- predict(fit_hyp)

data$exp_pred <- predict(fit_exp)

data$har_pred <- predict(fit_har)

ggplot(data, aes(x = DAYS)) +

geom_point(aes(y = RATE), color = "gray", size = 1, alpha = 0.4) +

geom_line(aes(y = hyp_pred, color = "Hiperbólico"), linewidth = 1.2) +

geom_line(aes(y = exp_pred, color = "Exponencial"), linewidth = 1, linetype = "dashed") +

geom_line(aes(y = har_pred, color = "Armónico"), linewidth = 1, linetype = "dotdash") +

scale_color_manual(values = c("Hiperbólico" = "#2d8a4e",

"Exponencial" = "#c0392b",

"Armónico" = "#2980b9")) +

labs(x = "Tiempo (días)", y = "Qg", color = "Modelo",

title = "Ajuste de Curvas de Declinación — Modelos de Arps") +

theme_minimal() +

theme(plot.title = element_text(face = "bold", size = 14))

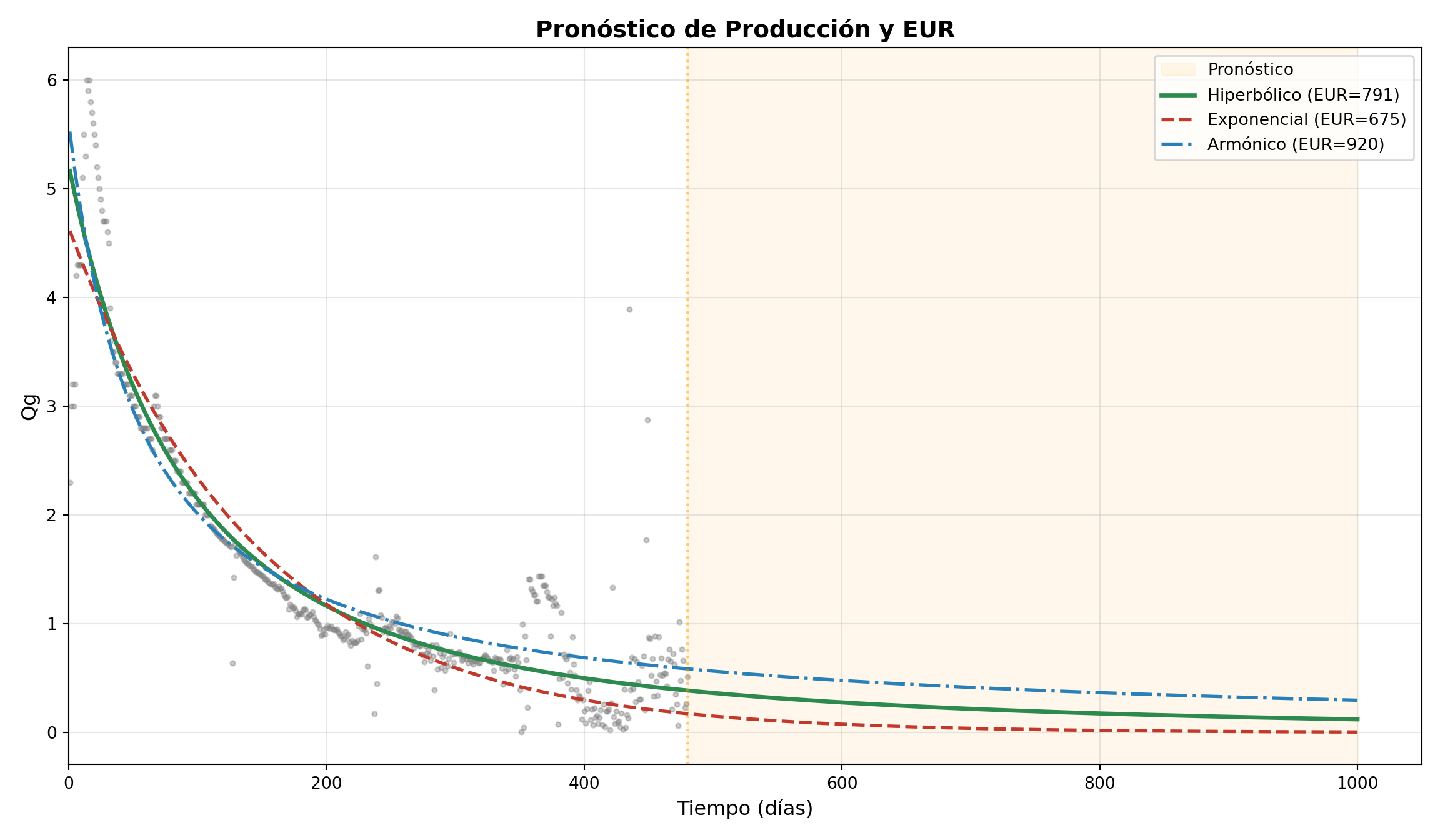

Pronóstico y EUR

La verdadera utilidad del DCA es pronosticar la producción futura y estimar las reservas recuperables (EUR). Extendemos los modelos hasta 1,000 días (520 días más allá de los datos):

Ver código

# Pronóstico extendido

t_forecast = np.arange(1, 1001)

hyp_fc = hyperbolic(t_forecast, *coef_hyp)

exp_fc = exponential(t_forecast, *coef_exp)

har_fc = harmonic(t_forecast, *coef_har)

# EUR (producción acumulada)

EUR_hyp = np.sum(hyp_fc)

EUR_exp = np.sum(exp_fc)

EUR_har = np.sum(har_fc)

fig, ax = plt.subplots(figsize=(12, 7))

# Zona de pronóstico

ax.axvspan(480, 1000, alpha=0.08, color='orange', label='Pronóstico')

ax.scatter(DAYS, RATE, s=8, alpha=0.4, color='gray', zorder=1)

ax.plot(t_forecast, hyp_fc, '-', lw=2.5, color='#2d8a4e',

label=f'Hiperbólico (EUR={EUR_hyp:.0f})')

ax.plot(t_forecast, exp_fc, '--', lw=2, color='#c0392b',

label=f'Exponencial (EUR={EUR_exp:.0f})')

ax.plot(t_forecast, har_fc, '-.', lw=2, color='#2980b9',

label=f'Armónico (EUR={EUR_har:.0f})')

ax.axvline(x=480, color='orange', ls=':', alpha=0.5)

ax.set_xlabel('Tiempo (días)', fontsize=12)

ax.set_ylabel('Qg', fontsize=12)

ax.set_title('Pronóstico de Producción y EUR', fontsize=14, fontweight='bold')

ax.legend(fontsize=10)

ax.grid(True, alpha=0.3)

ax.set_xlim(0, 1050)(0.0, 1050.0)Ver código

plt.tight_layout()

plt.show()

Ver código

t_fc <- 1:1000

qi_h <- coef(fit_hyp)["qi"]; b_h <- coef(fit_hyp)["b"]; Di_h <- coef(fit_hyp)["Di"]

qi_e <- coef(fit_exp)["qi"]; Di_e <- coef(fit_exp)["Di"]

qi_a <- coef(fit_har)["qi"]; Di_a <- coef(fit_har)["Di"]

fc <- data.frame(

t = t_fc,

hyp = qi_h / ((1 + b_h * Di_h * t_fc)^(1/b_h)),

exp = qi_e * exp(-Di_e * t_fc),

har = qi_a / (1 + Di_a * t_fc)

)

EUR_hyp <- sum(fc$hyp)

EUR_exp <- sum(fc$exp)

EUR_har <- sum(fc$har)

cat(sprintf("EUR Hiperbólico: %.0f\n", EUR_hyp))EUR Hiperbólico: 791Ver código

cat(sprintf("EUR Exponencial: %.0f\n", EUR_exp))EUR Exponencial: 675Ver código

cat(sprintf("EUR Armónico: %.0f\n", EUR_har))EUR Armónico: 920Ver código

library(tidyr)

fc_long <- pivot_longer(fc, cols = c(hyp, exp, har),

names_to = "Modelo", values_to = "Qg")

fc_long$Modelo <- factor(fc_long$Modelo,

levels = c("hyp", "exp", "har"),

labels = c("Hiperbólico", "Exponencial", "Armónico"))

ggplot() +

annotate("rect", xmin = 480, xmax = 1000, ymin = -Inf, ymax = Inf,

alpha = 0.08, fill = "orange") +

geom_point(data = data, aes(x = DAYS, y = RATE), color = "gray", size = 1, alpha = 0.4) +

geom_line(data = fc_long, aes(x = t, y = Qg, color = Modelo, linetype = Modelo),

linewidth = 1) +

scale_color_manual(values = c("Hiperbólico" = "#2d8a4e",

"Exponencial" = "#c0392b",

"Armónico" = "#2980b9")) +

geom_vline(xintercept = 480, color = "orange", linetype = "dotted", alpha = 0.5) +

labs(x = "Tiempo (días)", y = "Qg",

title = "Pronóstico de Producción y EUR") +

theme_minimal() +

theme(plot.title = element_text(face = "bold", size = 14))

Tabla Resumen de Resultados

Ver código

# R-cuadrado

SS_res_hyp = np.sum((RATE - hyp_pred)**2)

SS_res_exp = np.sum((RATE - exp_pred)**2)

SS_res_har = np.sum((RATE - har_pred)**2)

SS_tot = np.sum((RATE - np.mean(RATE))**2)

R2_hyp = 1 - SS_res_hyp / SS_tot

R2_exp = 1 - SS_res_exp / SS_tot

R2_har = 1 - SS_res_har / SS_tot

print(f"{'Parámetro':<15} {'Exponencial':>14} {'Hiperbólico':>14} {'Armónico':>14}")Parámetro Exponencial Hiperbólico ArmónicoVer código

print("-" * 59)-----------------------------------------------------------Ver código

print(f"{'qi':<15} {qi_e:>14.4f} {qi_h:>14.4f} {qi_a:>14.4f}")qi 4.6442 5.2213 5.6238Ver código

print(f"{'b':<15} {'0 (fijo)':>14} {b_h:>14.4f} {'1 (fijo)':>14}")b 0 (fijo) 0.5029 1 (fijo)Ver código

print(f"{'Di':<15} {Di_e:>14.6f} {Di_h:>14.6f} {Di_a:>14.6f}")Di 0.006850 0.011202 0.017930Ver código

print(f"{'R²':<15} {R2_exp:>14.4f} {R2_hyp:>14.4f} {R2_har:>14.4f}")R² 0.8350 0.8600 0.8397Ver código

print(f"{'EUR (1000 d)':<15} {EUR_exp:>14.0f} {EUR_hyp:>14.0f} {EUR_har:>14.0f}")EUR (1000 d) 675 791 920Ver código

# R-cuadrado

SS_tot <- sum((RATE - mean(RATE))^2)

R2_hyp <- 1 - sum(residuals(fit_hyp)^2) / SS_tot

R2_exp <- 1 - sum(residuals(fit_exp)^2) / SS_tot

R2_har <- 1 - sum(residuals(fit_har)^2) / SS_tot

results <- data.frame(

Parámetro = c("qi", "b", "Di", "R²", "EUR (1000 d)"),

Exponencial = c(sprintf("%.4f", qi_e), "0 (fijo)",

sprintf("%.6f", Di_e), sprintf("%.4f", R2_exp),

sprintf("%.0f", EUR_exp)),

Hiperbólico = c(sprintf("%.4f", qi_h), sprintf("%.4f", b_h),

sprintf("%.6f", Di_h), sprintf("%.4f", R2_hyp),

sprintf("%.0f", EUR_hyp)),

Armónico = c(sprintf("%.4f", qi_a), "1 (fijo)",

sprintf("%.6f", Di_a), sprintf("%.4f", R2_har),

sprintf("%.0f", EUR_har))

)

knitr::kable(results, caption = "Comparación de modelos de Arps", align = 'lrrr')| Parámetro | Exponencial | Hiperbólico | Armónico |

|---|---|---|---|

| qi | 4.6442 | 5.2212 | 5.6239 |

| b | 0 (fijo) | 0.5029 | 1 (fijo) |

| Di | 0.006850 | 0.011202 | 0.017931 |

| R² | 0.8350 | 0.8600 | 0.8397 |

| EUR (1000 d) | 675 | 791 | 920 |

Observaciones:

- El modelo hiperbólico tiene el mejor R² (0.86) ya que tiene un parámetro más de libertad (\(b\))

- El valor ajustado de \(b = 0.50\) es consistente con yacimientos de gas convencional (típicamente \(b\) entre 0.3 y 0.7)

- El exponencial es el más conservador: predice el menor EUR (675) y declina más rápido

- El armónico es el más optimista: predice el mayor EUR (920) y declina más lento

- La diferencia entre EUR exponencial y armónico es de ~36% — esta incertidumbre es importante para la evaluación económica

Precaución con el pronóstico

Los modelos de Arps son empíricos y la extrapolación más allá de los datos siempre tiene incertidumbre. Mientras más corto sea el historial, mayor la incertidumbre del pronóstico. Para yacimientos no convencionales (shale), los modelos de Arps con \(b > 1\) pueden sobreestimar las reservas — en esos casos se recomienda usar modelos específicos como SEDM o Duong.

Descarga

- 📥 REH_18.csv — Datos de producción (480 días)

Referencias

- Arps, J.J. (1945). Analysis of Decline Curves. Transactions of the AIME, 160(1), 228-247.

- Ahmed, T. (2019). Reservoir Engineering Handbook, 5th ed. Gulf Professional Publishing.

- Sun, H. (2015). Advanced Production Decline Analysis and Application. Gulf Professional Publishing.